上世纪90年代,肯德基、麦当劳开启了西式快餐的“大航海时代”,从此在国内一路高歌猛进。到2010年,麦当劳突破千店,肯德基已接近3000家门店,后续也都以每年300-700家门店左右的规模持续增长。

然而一个国产品牌的出现,彻底打破了西式快餐垄断市场的局面,它就是华莱士。2000年品牌创立之后,一直低调积蓄实力,2010年突破千店,2013年加盟店超过4200家,成为中国本土的快餐领导者。

有哥餐链最新数据显示,华莱士在全国门店数量达到20380家,在国内快餐连锁中达到断层top1,大于肯德基与麦当劳大陆门店之和。

从品牌策略到开店打法,华莱士的案例可以带给整个行业哪些启发?万店时代,如何构筑品牌核心竞争力?……结合有哥餐链小程序详细数据,我们将从开店数据、产品数据、供应链出发,并结合品类发展情况及具有相似性的连锁品牌,进行深度解析。

华莱士核心数据解析

“大水出大鱼”,华莱士能形成这样的规模,首要原因是选择了一个巨大的赛道,艾媒咨询数据显示,中国西式快餐市场规模在2024年预估会达到4277.8亿元,在中国餐饮市场中的占比为25.4%左右。

虽然是靠模仿起家,但华莱士在后续经营中,逐渐摸索出了独特的产品策略和拓张路径,依靠“平价战略”与巨头错位竞争,并凭借供应链构筑的护城河,成为本土最大的西式快餐连锁巨头。

1.产品策略:尖刀产品扛大旗,产品迭代速度快

“全鸡配汉堡,华莱士吃好”,华莱士的口号里包含了品牌的两大产品体系。

得益于自建供应链,产品可以做到大而全,且拥有强大的研发团队,产品上新、迭代速度很快,在产品创新方面,既可以跟随也可以引领,主打一个进可攻退可守。

从核心产品角度来讲,华莱士最为消费认可的要数蜜汁手扒鸡,是门店消费的第一名,畅销21年,每年卖出16万只,而且是华莱士独有的。它是可以代表华莱士品牌的存在。

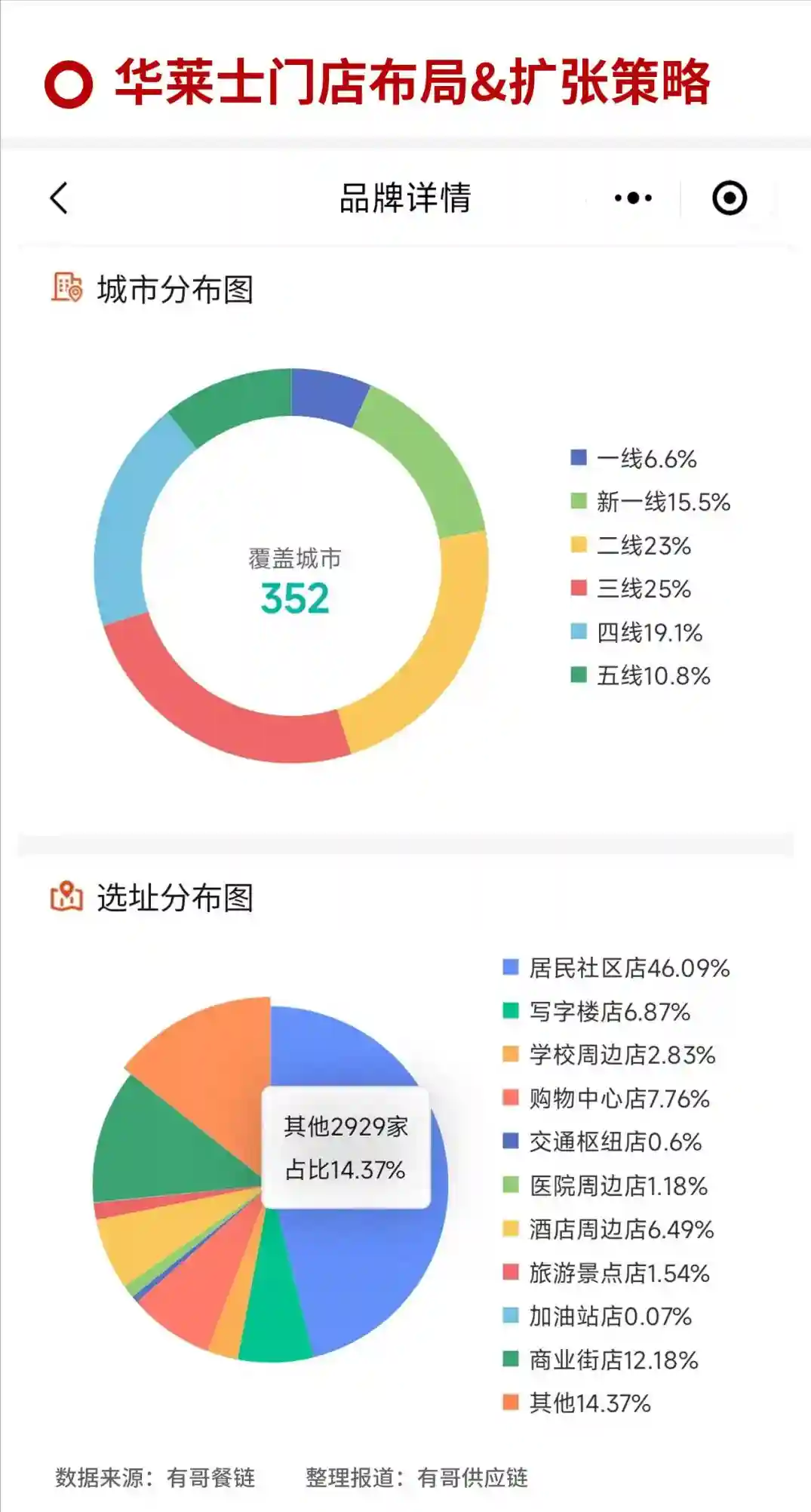

2.开店策略:门店分布广泛,主攻三四五线

华莱士从福州出发,将门店开遍了整个中国。从门店分布图也可以看出,华莱士的门店遍布全国各大省市,甚至连祖国的大西北都有一定数量的布局。

而在城市布局上,最为密集的要数三线以下的城市,主攻下沉市场,在巨头开进县城之前抢先占位,实现错位竞争。

而在麦肯占据优势的一二线城市,华莱士的门店主动避开了黄金商圈/商场这样的高租金/高消费区域,依靠“农村包围城市”的开店策略,实现低成本扩张。

高效的扩张效率,则要归功于被众多同行争相模仿的“华莱士模式”,即“门店众筹、员工合伙、直营管理”为核心的合伙人模式,在直营和加盟之外,开创了第三种模式,融合两者优点的同时,规避了相应的缺点。

3.价格策略:精准定位价格带,主打高性价比

华莱士的人均消费为18元,对比肯德基的34元和麦当劳的27元,显得十分亲民。事实上,华莱士之所以能实现规模逆袭,正源于高性价比。通过找到更符合大众消费水平的价格带,错开了与巨头的直接竞争。

从菜单结构来看,品牌的引流产品低至0.3元,单品主食单品6.99元起,单人套餐主流价格带在25-40元之间,套餐组合覆盖单人、聚会、夜宵等多种用餐场景,还有丰富的营销活动,周五会员日19.9元四件套,让消费者尽情享受“快乐星期五”。

应该注意的是,高性价比的策略也对华莱士的品牌形象塑造形成了一些限制,在长期以来,它都被作为“低配版肯德基”,因此在聚焦高性价比优势的同时,华莱士现在也在有意识地传递“品质严控”的相关信息,塑造让消费者信赖的品牌形象。

4.供应链策略:自建供应链

除了部分品类由供应商供货(大米来自风光里农业、餐/茶饮设备来自佳泽科技等)之外,核心供应链如汉堡胚、酱料、面包糠、炸鸡工厂等,均来自品牌自建。

6月初,有哥供应链组织了山东的研学活动,考察团走进北方华莱士供应链工厂,包括麦王食品、山东上盈食品、山东味库食品、山东华麦食品等,深度考察万店连锁背后的供应链建设。

麦王食品:2003年成立于福州,目前已投产工厂有16家。“麦王食品”是专业烘焙食品生产企业,配备了麦王汉堡胚、麦王饼皮、华麦面包糠、麦氏中西式馅饼/糕点、舒汇红糖馒头、粮全其美手抓饼等多条食品生产线。

山东上盈食品:一家集研发、生产、销售固态及半固态调味料于一体的专业企业,配备腌制粉、裹粉、冷酱、热酱、添加剂等生产线。

山东味库食品:配置14条自有生产线、德国GEA鸡块全自动生产线,主要生产黑椒鸡块、牛肉饼、香辣腿肉条等高端调理品。

山东华麦食品:主要生产针状面包糠、颗粒状面包糠、微波糠等,是综合产能3万吨左右的专业化面包糠生产企业。

以上供应链企业的共性是采用进口生产设备,智慧化程度很高,除了关键的复配之外,基本都是靠程序设定来维持运作,从源头到终端配备了先进管理系统,整个工厂高度省人工。

目前这些供应链企业在华莱士之外,也服务众多头部连锁品牌,实现了供应链能力的外溢。

拆解万店品牌

我们发现了一些共性规律

通过分析华莱士的数据,结合对于近些年来门店拓张迅速或迅速走向千店万店的品牌的回溯,如蜜雪冰城、正新鸡排、塔斯汀汉堡等,我们可以发现3个显著的共同点:

1.大赛道——品类规模大,标准化程度高

瑞幸咖啡、蜜雪冰城——咖啡/奶茶饮品赛道;

华莱士、塔斯汀、米村拌饭——快餐赛道;

绝味鸭脖、紫燕百味鸡——卤味熟食……

入局大赛道+高标准化,是品牌实现千店/万店规模的标配。

2.大市场——县城经济,农村包围城市

餐饮品牌的区域扩张,有两种截然相反的路径。一种是从高线城市向低线城市扩张,类似海底捞、喜茶、夸父炸串等,在高线城市积累了足够大的品牌势能之后,进入低线城市,对区域内的同品类品牌进行降维打击;

另一种是“农村包围城市”,即在县城里打磨内功,跑通经营模型和扩张路径之后,开启飞速扩张。

华莱士显然走的是后一种路线。

3.高性价比——成熟的供应链做支撑

这是和县城的消费水平匹配的,而且从另一个角度来说,这些品牌通过在供应链环节的深耕,实现了低成本的优势。

“低价不是战略,背后的低成本才是战略,由总成本领先而带来的低价优势,才能形成战略级的优势。”

无论是自建供应链,或是选择头部供应链合作,毫无疑问的是,供应链将会是餐饮企业突破内卷的利器,也是真正的竞争壁垒。

餐饮企业的规模也与占有的供应链资源成正比,“餐饮企业的规模决定了资源的倾向。规模越大选择权越大,议价权越高,拿到新品的速度越快。”这是有哥基于20余年的餐饮及供应链经验,对于整个餐饮行业趋势作出的判断。

华莱士的模仿者,为何能成功?

其余几家供应商详情数据也有展示,感兴趣的小伙伴可以通过有哥餐链查看详情。

“大树底下不长草”,然而在华莱士之后,塔斯汀这样的国产品牌像赛马一样,又一次从巨头林立的西式快餐赛道跑了出来,成为现象级黑马。

模仿华莱士的品牌有很多,为什么它成功了?原因就在于它不仅学到了华莱士在品牌策略上的成功之处,还推出了差异化定位:“中国汉堡”。

从产品角度,塔斯汀重新定义了汉堡饼胚,融入中华面点技艺,每个堡胚都经过“擀、撒、抻、烤”四个独特步骤,口感更好。很多消费者入坑塔斯汀的第一步,就是从饼胚开始的。

汉堡的内馅同样不走寻常路,北京烤鸭、麻婆豆腐……一切中式美食都可以加入,不仅丰富了产品创新的选择,更是对“中国汉堡”这一品牌价值的塑造。

从有哥餐链小程序上可以看到,塔斯汀门店最受欢迎的10款产品中,有5款是中国风汉堡,可见顾客对于“国潮汉堡”这个差异化的产品定位买单意愿很高,并不是品牌一厢情愿的宣传噱头。

这个事情也给餐饮同行带来一个启发:看似饱和的品类并非没有进入空间,关键在于是否能找到自身的独特优势。

从门店增长来看,塔斯汀近一年门店净增长达到2764家,仍然保持着较高的扩张速度。

从区域来看,塔斯汀目前门店多集中在中国的东南部城市,未来在辽阔的西北、东北还有很大的扩张空间。品牌近一月开店最多的省份是河南,这也验证了塔斯汀的扩张方向。

至于依靠这个差异化定位,塔斯汀能将连锁规模做到什么样的程度,在有哥餐链的门店数据模块,可以长期跟踪答案。

结语:

餐饮行业进入了冰与火交融的时期。对于连锁餐饮来说,这是最好的时代,因为餐饮的基础建设不断完善,只要打磨出优质的门店模型,可以借助第三方快速跑马圈地,开店速度不断刷新行业记录。

对于小餐饮来说,却要面临僧多肉少的局面。被餐饮巨头不断吞噬的生存空间,一些热门品类的机会窗口正在关闭,入局晚、发展慢、缺少核心优势就意味着被淘汰、被替换,今年上半年的关店数据可以佐证。

但也不断有破局者带着一腔孤勇进入这个行业,以黑马之姿重塑这个行业,成为引领者,让整个餐饮生态都得到进化和提升。我们共同期待更多这样的企业出现,让餐饮成为给人们带来成就感和幸福感的行业。